Comitê Gestor do IBS: membros tomam posse no dia 9 de fevereiro

-

Facebook

Facebook

-

Twitter

Twitter

-

Linkedin

Linkedin

-

Whatsapp

Whatsapp

-

Email

Email

O Comitê Gestor do IBS (Imposto sobre Bens e Serviços) planeja fazer nesta segunda-feira, 9 de fevereiro, a 1ª reunião com o seu quadro completo de membros, que também funcionará como posse simbólica dos 27 titulares do Conselho Superior pelos municípios, além dos 54 suplentes.

A expectativa é que o encontro traga novidades sobre acordos para o regulamento do IBS, além de temas envolvendo governança e regimento interno do órgão.

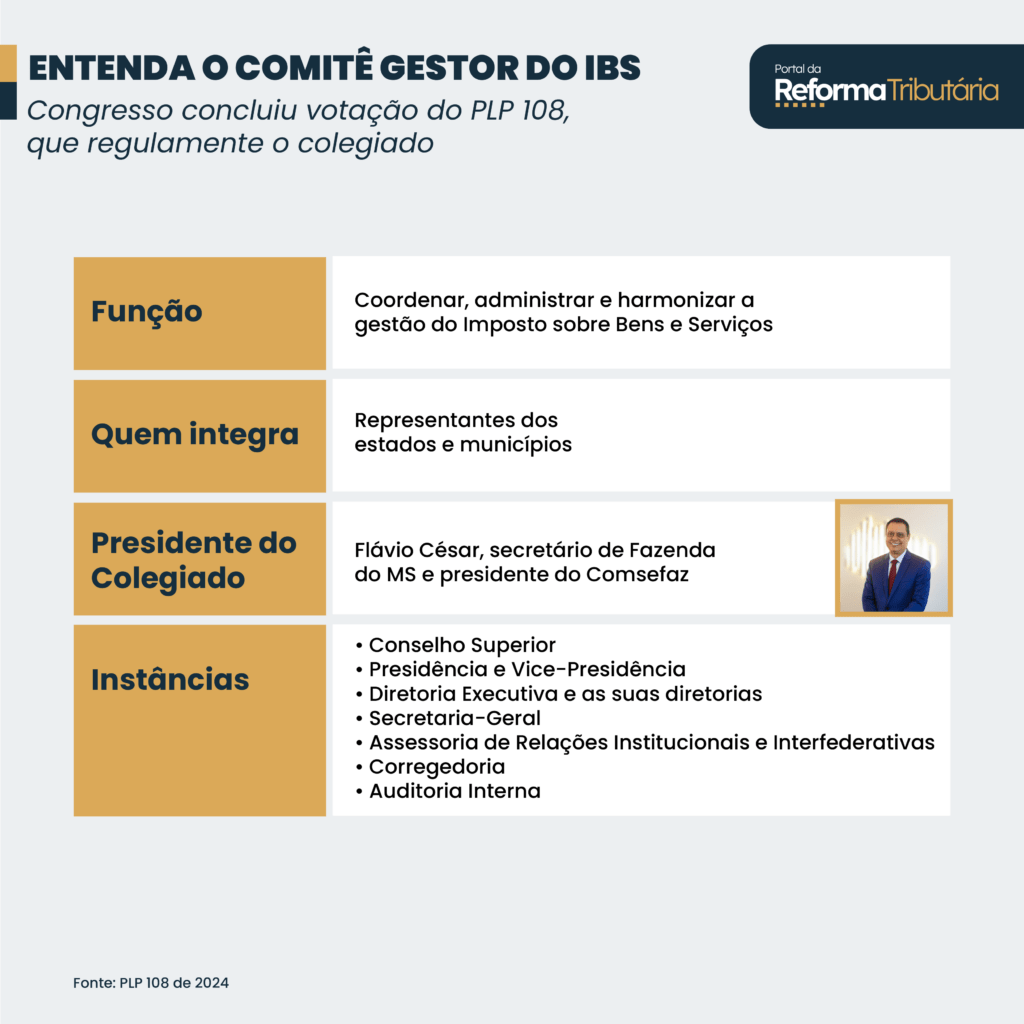

O infográfico abaixo explica o que é o Comitê Gestor do IBS:

A CNM (Confederação Nacional de Municípios) elegeu em 27 de janeiro seus 14 nomes para o comitê. A FNP (Frente Nacional de Prefeitos) escolheu 13 técnicos no dia 23. Somados os 27 membros dos estados, são 54 integrantes no total.

Uma preocupação ventilada nos bastidores é sobre uma possível divergência quanto ao regulamento por parte da CNM.

A confederação não participou da redação integral do documento durante a fase do chamado pré-Comitê Gestor, porque saiu do grupo no 2º semestre de 2025.

Este colegiado prévio se baseou em um acordo de cooperação técnica, sem previsão legal. Isso pode abrir uma brecha para referendar o questionamento.

Caso o cenário se confirme, haveria um novo entrave entre os representantes dos municípios –como aquele que atrasou a 2ª lei de regulamentação da tributária (LC 227 de 2026).

Outra possível consequência é o atraso ainda maior da publicação das regras, que deveria ter saído até o final do ano passado — idealmente.

Mudanças significativas no regulamento do IBS também afetam as normas infralegais da CBS (Contribuição sobre Bens e Serviços), porque ambos os tributos funcionam como “espelhos” um do outro.

O texto foi elaborado ainda durante a fase de pré-Comitê Gestor. Não passou por parecer jurídico e também é acompanhado pelo time da Receita Federal.

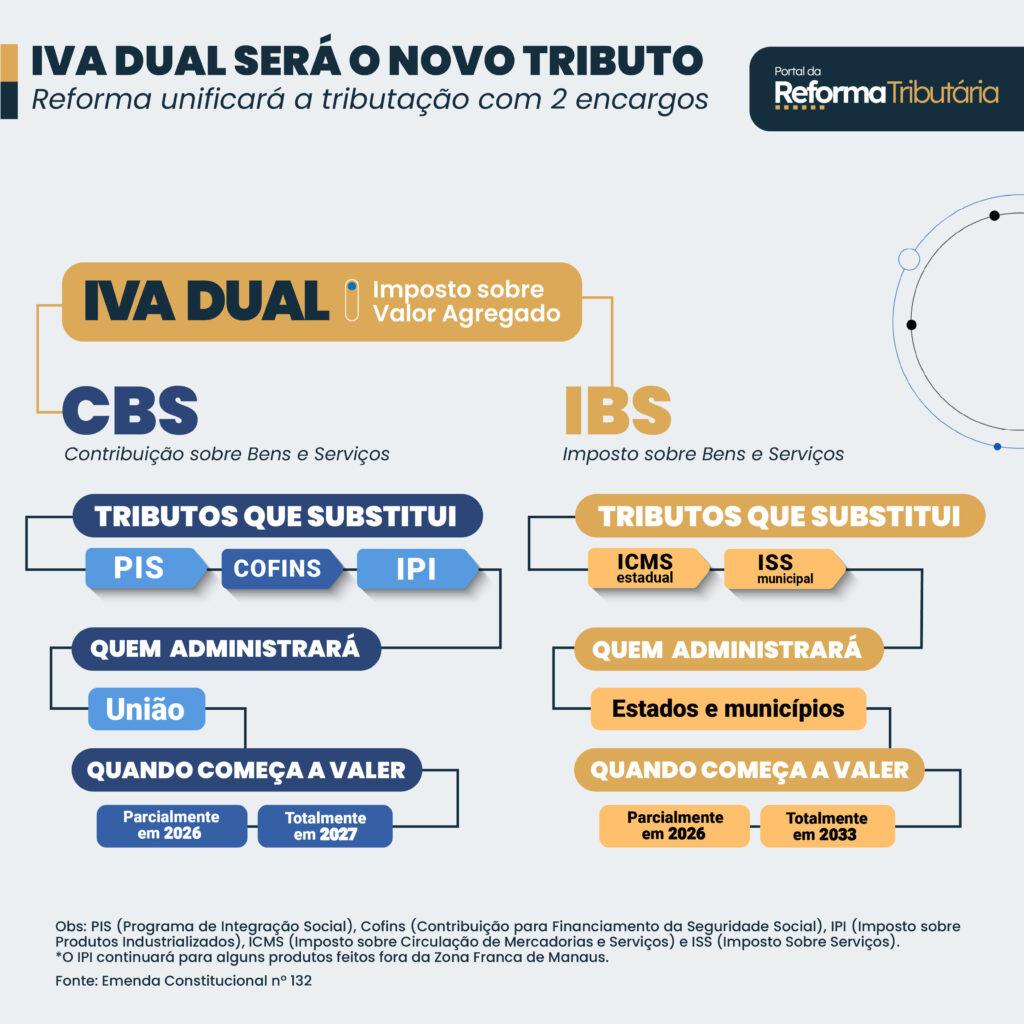

Entenda no infográfico abaixo o que são IBS e CBS:

O regulamento infralegal do IBS e da CBS é o conjunto de atos administrativos que detalham e operacionalizam a aplicação das leis da reforma tributária. Autoridades afirmam que deve ter de 1.000 a 2.000 páginas –a depender da formação.

Com informações Portal da Reforma tributária - Por Gabriel Benevides, de Brasília-DF.

Comunicação Sindifisco-GO